主な税制改正

令和5年度賦課における 市・県民税(個人住民税)関連の主な税制改正等について

令和5年度課税に関連する税制改正等については、下記のリンク先をご確認下さい。

令和3年度 市・県民税(個人住民税)にかかる税制改正について

令和3年度にかかる改正については、下記のURLをご確認下さい。

../../soshiki/shityo/soumubu/zeimu/oshirase/2020-1106-1325-48.html

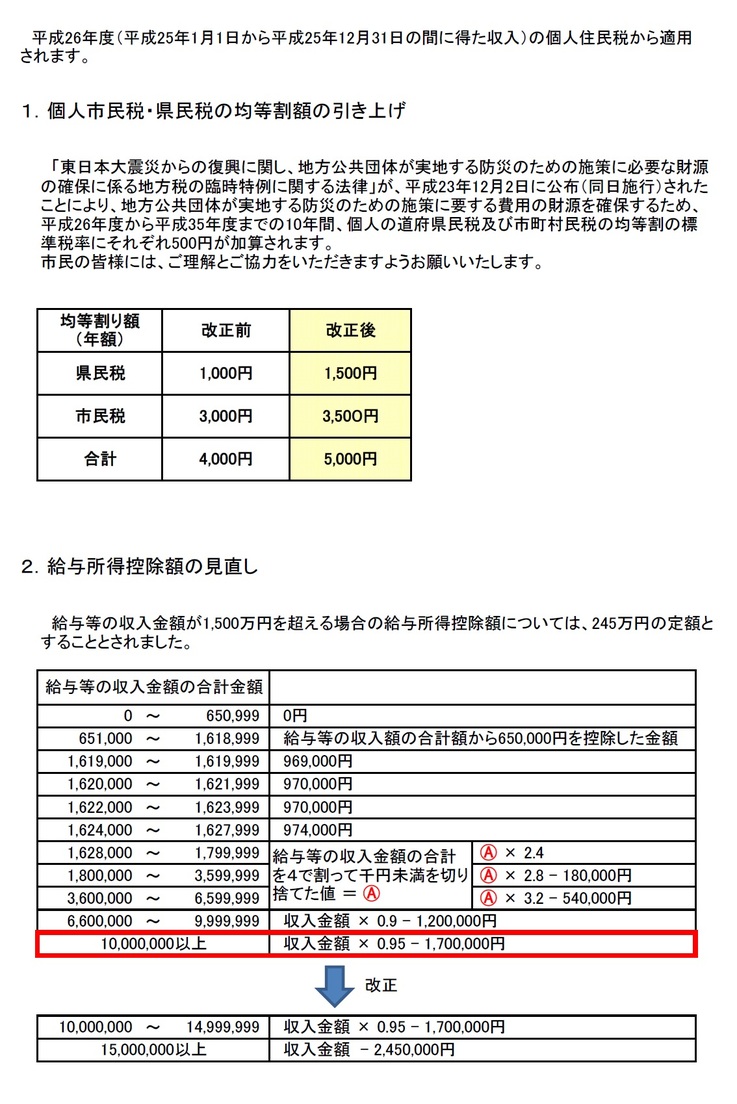

平成26年度 市・県民税(個人住民税)にかかる税制改正について

平成25年度 市・県民税(個人住民税)にかかる税制改正について

平成24年度 市・県民税(個人住民税)にかかる税制改正について

平成23年分所得税・平成24年度住民税(市・県民税)から次のように扶養控除が見直しされます。

- 16歳未満の扶養親族の扶養控除がなくなります。

- 特定扶養親族の範囲が「16歳以上23歳未満」から「19歳以上23歳未満」に変更されます。

(これにより、19歳未満の方を扶養している方の住民税の負担が増えることがあります。)

税制改正後の扶養控除【住民税】 (扶養控除の基本金額は、33万円です。)

平成24年度の住民税からの変更となります。

Aの改正部分

16歳未満(中学生以下)について

33万円の扶養控除→0となります。

これは、子ども手当の支給に伴うためです。

Bの改正部分

16歳以上19歳未満(高校生)について

+12万円の扶養控除(上乗せ分)→0となります。

これは、高校の授業料無償化に伴うためです。 - 同居の特別障がい者に対する障がい者控除が見直されます

これまで同居特別障がい者の加算控除額(23万円)は扶養控除の額に加算されていましたが、年少扶養親族(16歳未満)に対する扶養控除が廃止されたことに伴い、特別障がい者の障がい者控除(30万円)に加算されることになります。これにより、同居特別障がい者の障がい者控除額が53万円になります。

寄附金税額控除の拡充

【適用下限額が5,000円 → 2,000円 に引き下げられます】

寄附金税額控除の適用下限額が、これまでの5,000円から2,000円に引き下げられます。控除対象となる寄附金で、平成23年1月1日以降に支払った2,000円を超えるものについて適用になります。

年金所得者の確定申告不要制度

【年金収入400万円以下は、確定申告が不要になる場合があります】

平成23年分以降の所得税では、年中の公的年金等の収入金額が400万円以下で、公的年金等以外の所得金額が20万円以下の場合は、確定申告が不要となります。

ただし、医療費控除や生命保険料控除等を加えるなどして、所得税の還付を受ける場合は確定申告が必要です。

また、公的年金等以外の所得が20万円以下で所得税の確定申告が不要の場合でも、市・県民税の申告は必要です。